Belastingwijzigingen voor ondernemers

Hieronder vindt u een selectie van de belangrijkste maatregelen uit het pakket Belastingplan 2020. Bekijk alle maatregelen op de website van de Rijksoverheid.

Werkgevers kunnen meer onbelast vergoeden aan werknemers

Via de werkkostenregeling kunnen werkgevers vergoedingen aan werknemers geven zonder dat zij hierover loonheffingen hoeven te betalen. Deze regeling wordt per 1 januari 2020 verruimd. Vanaf dan kunnen werkgevers tot € 2.000 meer aan onbelaste vergoedingen geven. De verruiming geldt voor de eerste € 400.000 van de loonsom. Daarom levert deze vooral een voordeel voor het mkb op.

Zelfstandigenaftrek omlaag

De zelfstandigenaftrek wordt vanaf 2020 jaarlijks lager, totdat deze in 2028 uitkomt op € 5.000. De arbeidskorting en de algemene heffingskorting gaan de komende jaren omhoog. De meeste zelfstandigen gaan er daarom nog steeds op vooruit, zeker de eerste jaren.

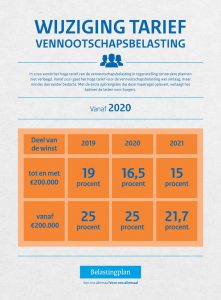

Wijzigingen vennootschapsbelasting

In 2020 blijft het hoge tarief van de vennootschapsbelasting gelijk. Vanaf 2021 gaat het hoge tarief voor de vennootschapsbelasting omlaag, maar minder dan eerder aangekondigd.

Nieuwe maatregelen tegen belastingontwijking en -ontduiking

Er komt in 2021 een bronbelasting op rente en royalty’s die via Nederland naar landen gaan die geen of weinig belasting heffen. Ook worden boetes voor belastingontduiking openbaar gemaakt die zijn opgelegd aan dienstverleners, zoals belastingadviseurs. Het kabinet wil met deze en meer nieuwe maatregelen belastingontwijking en -ontduiking bestrijden.

Mrb omhoog voor ondernemer met bestelauto op benzine of diesel

Ondernemers die een bestelauto hebben die op benzine of diesel rijdt, gaan de komende jaren iets meer motorrijtuigenbelasting (mrb) betalen. Voor volledig elektrische bestelauto’s hoeft nog steeds geen mrb te worden betaald.

Bron:

Rijksoverheid.nl/belastingplan